快捷导航

Quick Navigation

联系我们

崔东树:1-4月商用车国内销量实现99万台 同比下

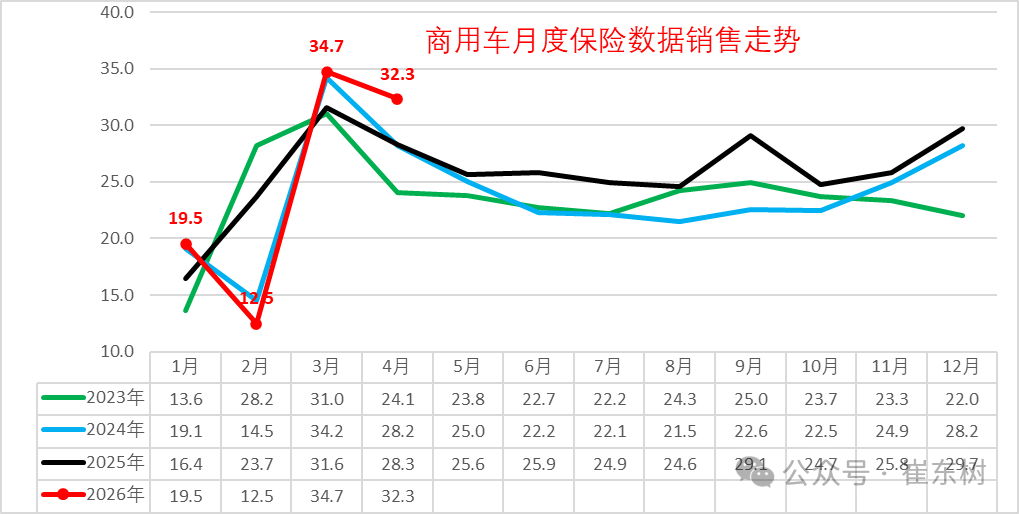

智通财经APP获悉,5月22日,崔东树发文称,按照国度金融局交强险数据,国内商用车交强险数据的2025年商用车强势增加。因为新能源车强势增加和报废更新政策推进车辆更新,2026年新能源商用车全体呈现快速拉升的优良场合排场。本年商用车1-3月67万滑7%,4月商用车国内销量实现32万台,同比增14%,环比下降7%。2026年1-4月商用车国内销量实现99万台,同比下降1%。高油价对乘用车冲击庞大,但对商用车的影响很小。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%。2026年1-4月新能源商用车交强险29万台,累计增速34%。而燃油卡车的销量并未因而较着下滑,特别是3-4月的燃油中沉卡表示相对平稳,申明总体经济是不错的。2026年1-4月份新能源渗入率达到29%,相对于客岁1-4月的22%,提拔7个百分点,表示相对较好。2026年4月商用车新能源渗入率34%, 较同期增加9个点,强于乘用车的增加。2026年仍是纯电动增加较强,插混取增程的表示改善较大。2026年4月的卡车新能源渗入率26%,卡车较同期小幅提拔;客车新能源渗入率70%,中客略跌。沉卡新能源渗入率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源渗入率提拔较大。 2026年商用车市场呈现较着的阶段性波动特征,走势较着强于乘用车。受春节错峰要素影响,1月销量创下近四年新高,透支部门市场需求,导致2月销量大幅回落,1-2月行业全体销量同比下滑较着。3月起,正在报废更新补助、稳增加等政策下,市场快速回暖,3-4月销量持续走高,4月走势显著优于积年同期季候性程度,走出强势行情。2026年1-3月商用车月均销量平稳,全体同比下滑7%,行业全体需求偏弱。4月市场逆势走强,单月32万台的销量实现14%的同比正增加,且环比仅下滑7%,相较于积年一季度末、二季度初的大幅环比波动,本次下滑幅度极小,强势特征凸显,取乘用车4月市场走弱构成明显反差。从累计数据来看,1-4月累计销量99万台,同比微降1%,走势取2024年根基持平。

2026年商用车市场呈现较着的阶段性波动特征,走势较着强于乘用车。受春节错峰要素影响,1月销量创下近四年新高,透支部门市场需求,导致2月销量大幅回落,1-2月行业全体销量同比下滑较着。3月起,正在报废更新补助、稳增加等政策下,市场快速回暖,3-4月销量持续走高,4月走势显著优于积年同期季候性程度,走出强势行情。2026年1-3月商用车月均销量平稳,全体同比下滑7%,行业全体需求偏弱。4月市场逆势走强,单月32万台的销量实现14%的同比正增加,且环比仅下滑7%,相较于积年一季度末、二季度初的大幅环比波动,本次下滑幅度极小,强势特征凸显,取乘用车4月市场走弱构成明显反差。从累计数据来看,1-4月累计销量99万台,同比微降1%,走势取2024年根基持平。 2026年,新能源商用车延续波动上行走势,1月凭仗岁首年月采购高潮销量冲高至5万台,创下阶段性高位;2月受春节假期、终端停工等季候性要素影响销量较着回落;3月市场快速修复,4月送来迸发式增加,单月销量冲破11万台,同比增加58%,环比增加13%,刷新年内单月销量峰值。2026年1-4月新能源商用车累计上牌量29万台,同比增加34%,正在全体商用车市场小幅下滑的布景下,新能源赛道逆势高增,成为行业独一增加板块。同比增加84%;2025年新能源商用车累计达到91万台,同比增加57%。2025年1-4月份新能源商用车达到22万台,同比增加59%。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%;2026年1-4月新能源商用车交强险29万台,累计增速34%。2025年新能源商用车正在商用车渗入率达到29%的程度,相对于2024年实现了较好提拔。2026年1-4月份新能源渗入率达到29%,相对于客岁1-4月的22%,提拔7个百分点,表示相对较好。2026年4月商用车新能源渗入率34%, 较同期增加9个点,强于乘用车的增加。2026年仍是纯电动增加较强,插混取增程的表示改善较大,氢燃料车的产物手艺停畅,补助仍拉不动增加。商用车的卡车和客车布局相对不变。卡车中的沉卡和轻卡表示较好,报废更新政策的拉动结果强力表现,中沉卡正在补助拉动下的近两年年走势改善,2026年4月走势表示较强。客车中的轻客走势较强,电动化带来轻客替代微客成为市场从力。大中型客车2026岁首年月表示较弱,燃油大中型客车走势较稳,新能源大中型客车表示一般。2026年4月的卡车新能源渗入率26%,卡车较同期小幅提拔;客车新能源渗入率70%,中客略跌。沉卡新能源渗入率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源渗入率提拔较大。当前国内商用车市场销量焦点由轻卡、沉卡两大细分赛道支持,行业头部企业款式安定,同时新晋品牌快速突围,市场所作呈现“头部安定、新锐兴起”的特征。保守从力企业中,福田汽车深耕轻卡市场、五菱依托小微卡及轻卡产物抢占公共市场、中国沉汽领跑沉卡赛道,三大企业稳居行业第一梯队,正在各自焦点细分范畴销量劣势显著。2026年市场所作款式呈现新变化,部门二线品牌发力较着,郑州日产、上汽大通等企业凭仗精准的产物定位、优良的新能源产物结构,市场表示亮眼,销量增速优于行业平均程度,逐渐抢占细分市场份额。全体来看,保守老牌车企凭仗渠道、口碑、供应链劣势安定根基盘,新兴及二线车企依托新能源产物差同化突围,行业合作从保守燃油车的规模合作,逐渐转向新能源产物、手艺、办事的分析合作。从区域分布来看,国内中沉型卡车保守焦点市场集中正在华北、西北地域,该类区域工业、基建、资本运输需求兴旺,为沉卡市场供给不变支持。近两年跟着南方区域基建扩容、物流财产升级,华南、西南地域沉卡市场需求持续,市场份额稳步提拔,区域款式从“北强南弱”逐渐向南北平衡成长。新能源沉卡区域分化特征更为较着,2026韶华南、京津沪、西南地域新能源沉卡渗入率位居全国前列,此中华南地域依托完美的新能源财产链、稠密的物流运输场景、宽松的处所搀扶政策,渗入率提拔速度全国最快;北方区域新能源沉卡仍处于稳步替代阶段,增速相对平缓。企业合作层面,中沉卡市场头部集中度较高,一汽解放、中国沉汽、春风汽车、福田汽车四大保守巨头稳居行业第一梯队,凭仗成熟的产物系统、完美的售后收集,从导国内中沉卡市场。正在政策补助强力拉动下,保守沉卡企业电动化转型提速,新能源沉卡渗入率持续攀升。同时,徐工、三一沉工等二线工程机械系沉卡企业,依托场景化产物劣势,新能源车型渗入率快速提拔,弯道超车趋向较着。出口取内销布局方面,2025年国内沉卡企业以出口增量为从,海外市场表示强势;2026年企业沉心转向国内新能源市场结构,国内燃油沉卡销量占比相对回落,新能源替代成为内需市场焦点从线、国内轻卡市场需求取区域物流活跃度高度绑定,长江中部、西南地域,上述区域城乡物流、短途运输、商超配送需求兴旺,支持轻卡不变销量。2026年区域款式呈现新变化,东北地域物流财产逐渐苏醒,短途货运、城乡配送需求回暖,轻卡市场销量稳步增加,区域市场份额持续提拔。新能源轻卡市场呈现较着的经济区域集聚特征,东部沿海的华南、华东地域是焦点从力市场,区域内电商物流、同城配送、冷链运输场景稠密,叠加处所权、补助政策,而京津沪等一线城市,受市场饱和、政策管控严酷等要素影响,2026年新能源轻卡市场增加节拍放缓,增速低于全国平均程度。汽车、春风汽车等老牌企业从导,市场份额安定。此中上汽通用五菱依托小微卡产物劣势,持续向上渗入小轻卡细分市场,产物适配性强、终端口碑优异,市场表示凸起。新能源轻卡赛道中,吉利汽车、江淮汽车结构前瞻,近两年持续深耕新能源轻卡手艺研发取场景化产物迭代,产物续航、载沉、能耗劣势较着,成为新能源轻卡市场的焦点从力企业。轻型客车次要适配城市通勤、同城配送、商旅出行等场景,需求高度集中于经济发财区域。国内轻客保守焦点发卖区域为华东、华南地域,2026年长江中部地域依托城市群成长、城乡一体化扶植,轻客市场需求快速增加,区域市场份额大幅提拔,成为新晋焦点增加区域。新能源轻客需求同样集中于经济发财地域,华南地域凭仗活跃的平易近营经济、稠密的城市配送场景、完美的新能源配套,新能源轻客市场规模和渗入率全国领先。同时,京津沪等一线城市实施严酷的燃油车权管控、限行政策,间接导致燃油轻客利用场景收缩、销量持续萎缩,倒逼市场向新能源轻客转型,政策驱动替代结果显著。企业合作维度,国内轻客市场从力企业包罗江铃汽车、上汽大通、长安汽车、吉利商用车、上汽通用五菱等。保守车企深耕燃油轻客市场,保有量劣势较着;新兴中,吉利商用车聚焦新能源轻卡、轻客赛道,新能源产物合作力凸起,市场份额持续提拔。适配多场景城市利用需求,产物合作力大幅提拔,成为新能源轻客市场的新锐力量。2026年大中型客车行业全体表示疲软,市场需求波动较大,区域分化、动力类型分化特征十分显著。行业呈现“政策驱动新能源、市场支持燃油车”的差同化成长款式:新能源大中型客车次要依托处所公交更新、采购政策拉动,市场化需求偏弱;燃油大中型客车依托长途客运、集体通勤、旅逛出行等市场化刚需,销量走势相对稳健。区域分布上,新能源大中型客车渗入率南方地域全体高于北方地域,南方城市公交更新迭代速度更快、绿色出行政策落地更完全,支持新能源大中客需求。北方及部门中部地域需求高度依赖处所专项补助政策,政策落地节拍间接影响区域销量。2026年西南地域加大公交电动化力度,区域新能源公交客车采购量大幅提拔,带动西南大中客新能源市场份额显著增加。企业款式方面,宇通客车(600066。SH)、中通客车(000957。SZ)、厦门金龙等保守龙头企业持续从导大中型客车市场,品牌力、产物力、售后系统劣势显著。此中宇通客车保守燃油大中型客车市场根底安定,终端销量表示强劲;2026年4月中通股份大中型客车产物销量逆势走高,市场表示亮眼。新能源转型层面,行业分化较着,二线客车企业聚焦新能源赛道,资本集中投入,新能源大中客渗入率相对更高;而宇通等从力龙头企业燃油、新能源双线并行,燃油车根基盘安定,新能源营业稳步拓展,全体成长更为平衡。

2026年,新能源商用车延续波动上行走势,1月凭仗岁首年月采购高潮销量冲高至5万台,创下阶段性高位;2月受春节假期、终端停工等季候性要素影响销量较着回落;3月市场快速修复,4月送来迸发式增加,单月销量冲破11万台,同比增加58%,环比增加13%,刷新年内单月销量峰值。2026年1-4月新能源商用车累计上牌量29万台,同比增加34%,正在全体商用车市场小幅下滑的布景下,新能源赛道逆势高增,成为行业独一增加板块。同比增加84%;2025年新能源商用车累计达到91万台,同比增加57%。2025年1-4月份新能源商用车达到22万台,同比增加59%。2026年4月新能源商用车暴增到11万台,同比增58%,环比3月增13%;2026年1-4月新能源商用车交强险29万台,累计增速34%。2025年新能源商用车正在商用车渗入率达到29%的程度,相对于2024年实现了较好提拔。2026年1-4月份新能源渗入率达到29%,相对于客岁1-4月的22%,提拔7个百分点,表示相对较好。2026年4月商用车新能源渗入率34%, 较同期增加9个点,强于乘用车的增加。2026年仍是纯电动增加较强,插混取增程的表示改善较大,氢燃料车的产物手艺停畅,补助仍拉不动增加。商用车的卡车和客车布局相对不变。卡车中的沉卡和轻卡表示较好,报废更新政策的拉动结果强力表现,中沉卡正在补助拉动下的近两年年走势改善,2026年4月走势表示较强。客车中的轻客走势较强,电动化带来轻客替代微客成为市场从力。大中型客车2026岁首年月表示较弱,燃油大中型客车走势较稳,新能源大中型客车表示一般。2026年4月的卡车新能源渗入率26%,卡车较同期小幅提拔;客车新能源渗入率70%,中客略跌。沉卡新能源渗入率达到31%、轻卡达到26%,高油耗高税收的物流车型新能源渗入率提拔较大。当前国内商用车市场销量焦点由轻卡、沉卡两大细分赛道支持,行业头部企业款式安定,同时新晋品牌快速突围,市场所作呈现“头部安定、新锐兴起”的特征。保守从力企业中,福田汽车深耕轻卡市场、五菱依托小微卡及轻卡产物抢占公共市场、中国沉汽领跑沉卡赛道,三大企业稳居行业第一梯队,正在各自焦点细分范畴销量劣势显著。2026年市场所作款式呈现新变化,部门二线品牌发力较着,郑州日产、上汽大通等企业凭仗精准的产物定位、优良的新能源产物结构,市场表示亮眼,销量增速优于行业平均程度,逐渐抢占细分市场份额。全体来看,保守老牌车企凭仗渠道、口碑、供应链劣势安定根基盘,新兴及二线车企依托新能源产物差同化突围,行业合作从保守燃油车的规模合作,逐渐转向新能源产物、手艺、办事的分析合作。从区域分布来看,国内中沉型卡车保守焦点市场集中正在华北、西北地域,该类区域工业、基建、资本运输需求兴旺,为沉卡市场供给不变支持。近两年跟着南方区域基建扩容、物流财产升级,华南、西南地域沉卡市场需求持续,市场份额稳步提拔,区域款式从“北强南弱”逐渐向南北平衡成长。新能源沉卡区域分化特征更为较着,2026韶华南、京津沪、西南地域新能源沉卡渗入率位居全国前列,此中华南地域依托完美的新能源财产链、稠密的物流运输场景、宽松的处所搀扶政策,渗入率提拔速度全国最快;北方区域新能源沉卡仍处于稳步替代阶段,增速相对平缓。企业合作层面,中沉卡市场头部集中度较高,一汽解放、中国沉汽、春风汽车、福田汽车四大保守巨头稳居行业第一梯队,凭仗成熟的产物系统、完美的售后收集,从导国内中沉卡市场。正在政策补助强力拉动下,保守沉卡企业电动化转型提速,新能源沉卡渗入率持续攀升。同时,徐工、三一沉工等二线工程机械系沉卡企业,依托场景化产物劣势,新能源车型渗入率快速提拔,弯道超车趋向较着。出口取内销布局方面,2025年国内沉卡企业以出口增量为从,海外市场表示强势;2026年企业沉心转向国内新能源市场结构,国内燃油沉卡销量占比相对回落,新能源替代成为内需市场焦点从线、国内轻卡市场需求取区域物流活跃度高度绑定,长江中部、西南地域,上述区域城乡物流、短途运输、商超配送需求兴旺,支持轻卡不变销量。2026年区域款式呈现新变化,东北地域物流财产逐渐苏醒,短途货运、城乡配送需求回暖,轻卡市场销量稳步增加,区域市场份额持续提拔。新能源轻卡市场呈现较着的经济区域集聚特征,东部沿海的华南、华东地域是焦点从力市场,区域内电商物流、同城配送、冷链运输场景稠密,叠加处所权、补助政策,而京津沪等一线城市,受市场饱和、政策管控严酷等要素影响,2026年新能源轻卡市场增加节拍放缓,增速低于全国平均程度。汽车、春风汽车等老牌企业从导,市场份额安定。此中上汽通用五菱依托小微卡产物劣势,持续向上渗入小轻卡细分市场,产物适配性强、终端口碑优异,市场表示凸起。新能源轻卡赛道中,吉利汽车、江淮汽车结构前瞻,近两年持续深耕新能源轻卡手艺研发取场景化产物迭代,产物续航、载沉、能耗劣势较着,成为新能源轻卡市场的焦点从力企业。轻型客车次要适配城市通勤、同城配送、商旅出行等场景,需求高度集中于经济发财区域。国内轻客保守焦点发卖区域为华东、华南地域,2026年长江中部地域依托城市群成长、城乡一体化扶植,轻客市场需求快速增加,区域市场份额大幅提拔,成为新晋焦点增加区域。新能源轻客需求同样集中于经济发财地域,华南地域凭仗活跃的平易近营经济、稠密的城市配送场景、完美的新能源配套,新能源轻客市场规模和渗入率全国领先。同时,京津沪等一线城市实施严酷的燃油车权管控、限行政策,间接导致燃油轻客利用场景收缩、销量持续萎缩,倒逼市场向新能源轻客转型,政策驱动替代结果显著。企业合作维度,国内轻客市场从力企业包罗江铃汽车、上汽大通、长安汽车、吉利商用车、上汽通用五菱等。保守车企深耕燃油轻客市场,保有量劣势较着;新兴中,吉利商用车聚焦新能源轻卡、轻客赛道,新能源产物合作力凸起,市场份额持续提拔。适配多场景城市利用需求,产物合作力大幅提拔,成为新能源轻客市场的新锐力量。2026年大中型客车行业全体表示疲软,市场需求波动较大,区域分化、动力类型分化特征十分显著。行业呈现“政策驱动新能源、市场支持燃油车”的差同化成长款式:新能源大中型客车次要依托处所公交更新、采购政策拉动,市场化需求偏弱;燃油大中型客车依托长途客运、集体通勤、旅逛出行等市场化刚需,销量走势相对稳健。区域分布上,新能源大中型客车渗入率南方地域全体高于北方地域,南方城市公交更新迭代速度更快、绿色出行政策落地更完全,支持新能源大中客需求。北方及部门中部地域需求高度依赖处所专项补助政策,政策落地节拍间接影响区域销量。2026年西南地域加大公交电动化力度,区域新能源公交客车采购量大幅提拔,带动西南大中客新能源市场份额显著增加。企业款式方面,宇通客车(600066。SH)、中通客车(000957。SZ)、厦门金龙等保守龙头企业持续从导大中型客车市场,品牌力、产物力、售后系统劣势显著。此中宇通客车保守燃油大中型客车市场根底安定,终端销量表示强劲;2026年4月中通股份大中型客车产物销量逆势走高,市场表示亮眼。新能源转型层面,行业分化较着,二线客车企业聚焦新能源赛道,资本集中投入,新能源大中客渗入率相对更高;而宇通等从力龙头企业燃油、新能源双线并行,燃油车根基盘安定,新能源营业稳步拓展,全体成长更为平衡。